SETELAH dua tahun kita terhalang untuk beraya dengan meriah ekoran pandemik Covid-19, kini semua orang mampu tersenyum riang dan tidak sabar meraikannya bersama sanak saudara selepas negara berada dalam fasa peralihan ke endemik yang membenarkan orang ramai beraya tanpa sekatan jalan raya dan bebas ke mana sahaja.

Pastinya ramai yang ingin ‘melepas geram’ melaram di hari raya, namun harus diingat walaupun ingin beraya sakan jangan sampai berbelanja dengan boros dan akhirnya menjejaskan kewangan.

Perancang Kewangan Berlesen, Zulkhairi Zulkifli, berkata, tidak salah untuk kita meraikan hari raya dengan meriah, tetapi jangan sampai menjerat diri dalam hutang demi memenuhi kehendak diri.

“Perbelanjaan tanpa perancangan dikhuatiri akan menyebabkan anda terjerat dengan hutang dalam tempoh yang lama dan lebih parah ia berlanjutan sehingga hari raya akan datang.

“Kita bukan sahaja perlu berbelanja untuk hari raya, tetapi juga hari-hari seterusnya. Jangan sampai pokai dan hidup susah dikemudian hari,” katanya.

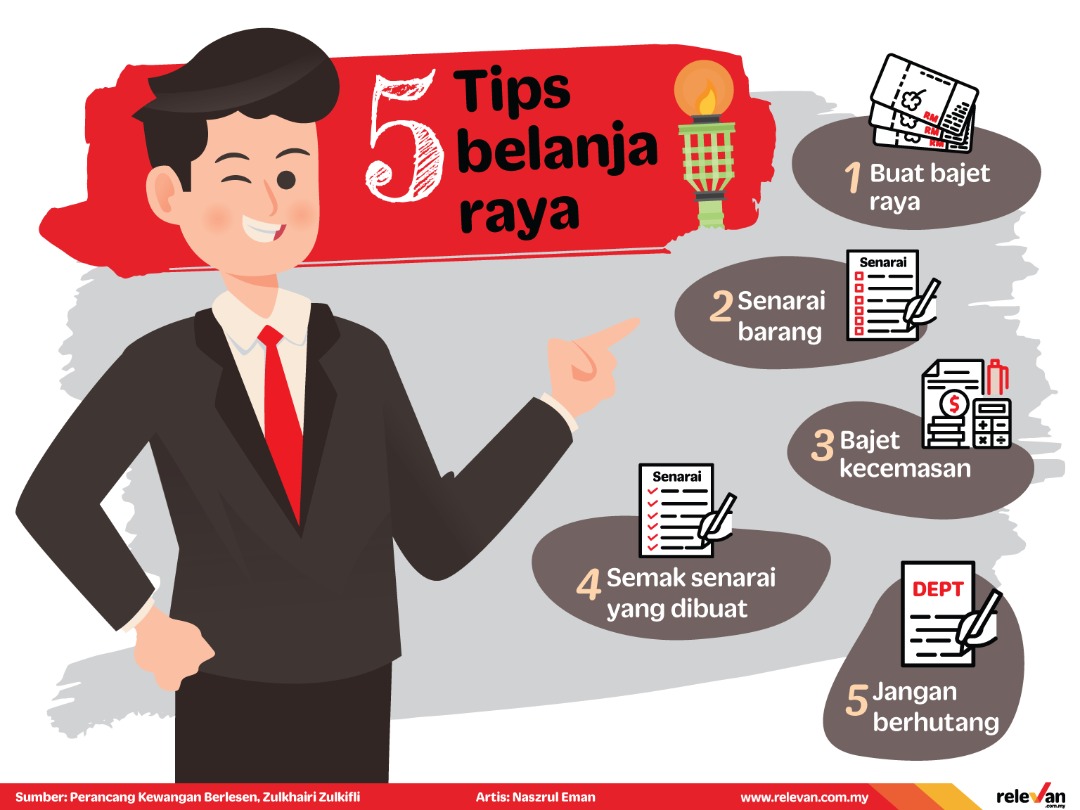

Sehubungan itu, beliau memberikan lima tip penting untuk menjadi panduan kepada orang ramai ketika berbelanja sempena lebaran ini.

1. Buat bajet raya

“Kerajaan setiap tahun mempunyai bajet, begitu juga syarikat tempat kita bekerja mempunyai bajet takkan kita sendiri tidak mempunyai bajet. Peruntukan 30 peratus daripada gaji bulanan untuk digunakan sebagai perbelanjaan persiapan hari raya.

“Sebagai contoh, jika gaji bersih sebanyak RM2,500 maka, bajet raya anda ialah RM750 dan jadikan ia sebagai panduan perbelanjaan,” terangnya.

2. Senarai barang

“Buat senarai barangan asas yang perlu dibeli dan pastinya yang pertama ialah pakaian raya. Sekiranya baju raya tahun lepas masih elok, lebih baik gunakannya dahulu memandangkan raya tahun lepas kita hanya memakainya dua atau tiga jam dan digayakan di dalam rumah sahaja.

“Tetapi kalau ingin juga membeli yang baharu, cuba dapatkan tawaran pakej ibu bapa dan anak kerana ia lebih jimat. Contohnya, jika anda mempunyai tiga orang anak dan termasuk ibu bapa maka, kos baju raya adalah sebanyak RM400.

“Selepas digunakan untuk beli pakaian raya, bajet raya anda masih berbaki RM350. Baki itu boleh digunakan untuk membeli barangan juadah ringkas untuk menjamu selera sebelum solat hari raya dan selepas solat dengan membelanjakan sebanyak RM200. Pembelian untuk juadah raya itu sudah mencukupi memandangkan kita berada di fasa peralihan endemik dan masih berhati-hati untuk menganjurkan majlis keramaian seperti rumah terbuka,” ulasnya lagi.

Tidak ketinggalan, Zulkhairi juga memberitahu, baki duit tersebut yang berjumlah RM150 boleh digunakan untuk memberi duit raya.

3. Bajet kecemasan

“Anda boleh menggunakan bajet kecemasan sekiranya peruntukan gaji sebanyak 30 peratus itu tidak mencukupi. Berita baik buat pekerja swasta, kerajaan membenarkan pengeluaran RM10,000 daripada dana Kumpulan Wang Simpanan Pekerja (KWSP).

“Ambil lima peratus sahaja (RM500) daripada duit RM10,000 itu untuk membuat penambahan kepada bajet asas tadi. Oleh itu, anda boleh tambah sedikit perbelanjaan untuk membeli juadah raya seperti kuih-muih, upgrade baju raya anak-anak ataupun tambah peruntukan duit raya.

“Bagi penjawat awam Gred 56 ke bawah pula, mereka menerima bantuan khas kewangan Aidilfitri sebanyak RM500, maka wang tersebut boleh digunakan sebagai bajet kecemasan jika perlu,” tuturnya.

4. Semak kembali senarai yang dibuat

Buat semakan senarai perbelanjaan raya itu bersama pasangan atau rakan yang disiplin dalam merancang kewangan. Objektif semakan itu ialah untuk mendapatkan pandangan kedua.

Pastikan proses membuat semakan tersebut dibuat ketika diri berada dalam keadaan tenang dan perut kenyang kerana ketika lapar banyak keputusan yang tidak rasional bakal dibuat. Ini bertujuan menguruskan faktor emosi yang boleh mempengaruhi keputusan yang bakal dibuat.

5. Jangan berhutang

Elakkan berhutang atau menggunakan perkhidmatan beli sekarang bayar kemudian, meminjam dengan ah long dan menangguhkan bayaran pinjaman demi membeli barangan dikehendaki.

Jangan mengambil jalan mudah dengan menangguhkan bayaran pinjaman itu kerana rekod bayaran anda tidak akan cantik dan terpaksa membayar dua kali ganda baki tertangguh itu.

Tidak berbaloi kita melakukan hal sedemikian hanya semata-mata untuk seronok beraya, tetapi hidup merana. Sebaiknya, guna wang yang ada di tangan dengan cermat dan bijaksana. -RELEVAN